Tout ce que vous devez savoir avant de souscrire un crédit immobilier

Le crédit immobilier est un moyen courant pour financer l'achat d'un bien immobilier. Il est important de connaître les coûts associés et les avantages fiscaux.

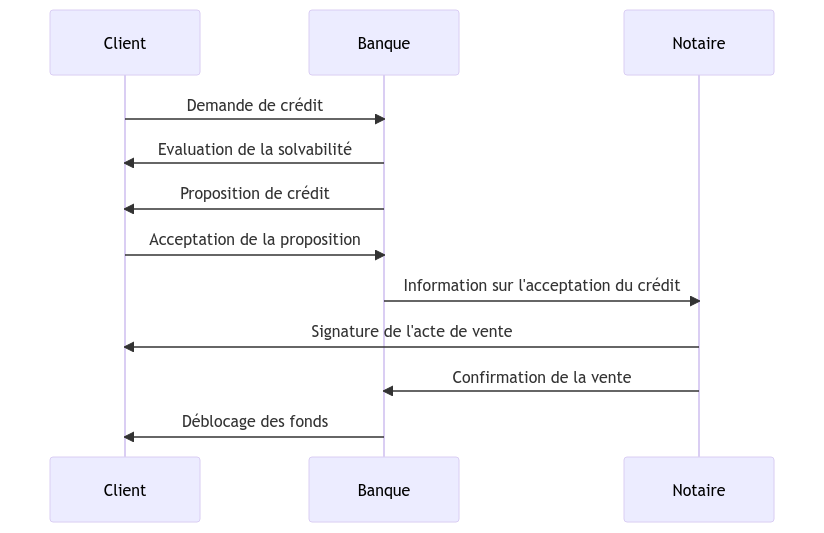

Le crédit immobilier est un prêt que les banques accordent aux particuliers pour financer l'achat d'un bien immobilier. Ce type de prêt est généralement à long terme et est assorti d'un taux d'intérêt fixe ou variable. Si vous envisagez d'acheter un bien immobilier, le crédit immobilier est l'un des moyens les plus courants pour financer votre achat. Voici le parcours classique pour l'obtention d'un crédit immobilier :

Dans cet article, nous expliquons tous les termes suivants pour être bien informé(e) avant de souscrire un crédit immobilier :

- Prêt immobilier à taux fixe

- Calcul de crédit immobilier

- Prêt hypothécaire

- Crédit immobilier en ligne

- Taux d'intérêt sur le crédit immobilier

- Simulation de prêt immobilier

- Rachat de crédit immobilier

- Assurance prêt immobilier

- Crédit immobilier pour investissement locatif

- Frais de dossier de crédit immobilier

- Prêt immobilier à taux variable

- Durée de remboursement du crédit immobilier

- Économies d'impôt liées au crédit immobilier

- Prêt relais immobilier

- Prêt immobilier pour l'achat d'une résidence secondaire

Prêt immobilier à taux fixe

Le prêt immobilier à taux fixe est l'un des types de crédit immobilier les plus courants. Comme son nom l'indique, le taux d'intérêt reste fixe pendant toute la durée du prêt, ce qui signifie que vos mensualités ne changent pas. Cela vous permet de prévoir vos paiements à l'avance et d'avoir une meilleure stabilité financière. Si vous cherchez un crédit immobilier à long terme avec des mensualités stables, le prêt immobilier à taux fixe est une bonne option.

Calcul de crédit immobilier

Avant de demander un crédit immobilier, il est important de calculer votre capacité d'emprunt. La capacité d'emprunt est la somme que vous pouvez emprunter en fonction de vos revenus et de vos charges. Il est recommandé de ne pas dépasser un taux d'endettement de 33%, c'est-à-dire que vos charges ne doivent pas dépasser un tiers de vos revenus. Il existe plusieurs outils en ligne pour calculer votre capacité d'emprunt et vous aider à choisir le prêt immobilier qui convient le mieux à votre situation financière.

Prêt hypothécaire

Le prêt hypothécaire est un type de crédit immobilier qui est garanti par une hypothèque sur votre bien immobilier. En cas de non-paiement du prêt, la banque peut saisir votre bien immobilier pour récupérer son argent. C'est pourquoi les banques sont souvent plus disposées à accorder des prêts hypothécaires, car elles ont une garantie en cas de non-paiement. Cependant, cela signifie également que vous devez être sûr de pouvoir rembourser votre prêt, sinon vous risquez de perdre votre bien immobilier.

Crédit immobilier en ligne

Les prêts immobiliers en ligne sont de plus en plus courants. Les banques en ligne proposent des taux d'intérêt compétitifs et des processus de demande de prêt plus simples et plus rapides. Cependant, il est important de faire attention aux conditions de ces prêts et de vérifier que la banque en ligne est agréée par l'Autorité de Contrôle Prudentiel et de Résolution (ACPR).

Taux d'intérêt sur le crédit immobilier

Le taux d'intérêt est l'un des éléments les plus importants à considérer lors de la souscription d'un crédit immobilier. Les taux d'intérêt varient en fonction de plusieurs facteurs, tels que le type de prêt, la durée du prêt, le montant emprunt et votre profil financier. Les taux d'intérêt peuvent être fixes ou variables et peuvent varier en fonction des fluctuations du marché. Il est important de bien comprendre les taux d'intérêt pour éviter toute surprise désagréable et choisir la meilleure option pour votre situation financière.

Simulation de prêt immobilier

La simulation de prêt immobilier est un outil utile pour estimer le montant du prêt que vous pouvez obtenir et les mensualités associées. Vous pouvez généralement trouver des simulateurs de prêt immobilier en ligne sur les sites web des banques et des courtiers. Cependant, il est important de garder à l'esprit que la simulation est basée sur des estimations et que les conditions réelles du prêt peuvent différer.

Rachat de crédit immobilier

Le rachat de crédit immobilier, également appelé regroupement de crédit, consiste à regrouper plusieurs prêts en un seul. Cela peut vous aider à réduire vos mensualités et à simplifier vos paiements. Cependant, le rachat de crédit immobilier peut entraîner des frais supplémentaires, tels que des frais de dossier et des pénalités de remboursement anticipé. Il est important de bien comprendre les coûts associés avant de prendre une décision.

Assurance prêt immobilier

L'assurance prêt immobilier est une assurance facultative qui peut vous protéger en cas de décès, d'invalidité ou de perte d'emploi. Bien que l'assurance prêt immobilier ne soit pas obligatoire, les banques peuvent l'exiger pour accorder un prêt. Il est important de comparer les offres d'assurance prêt immobilier pour trouver la meilleure option pour votre situation.

Crédit immobilier pour investissement locatif

Le crédit immobilier peut également être utilisé pour financer un investissement locatif. Cependant, les conditions du prêt peuvent être différentes de celles d'un prêt immobilier traditionnel. Il est important de bien comprendre les conditions du prêt et de considérer les coûts associés, tels que les frais de gestion locative et les impôts fonciers.

Frais de dossier de crédit immobilier

Les frais de dossier de crédit immobilier sont des frais que les banques facturent pour traiter votre demande de prêt. Les frais de dossier peuvent varier en fonction de la banque et du montant du prêt. Il est important de bien comprendre les frais associés au prêt immobilier avant de prendre une décision.

Prêt immobilier à taux variable

Le prêt immobilier à taux variable est un type de crédit immobilier dont le taux d'intérêt peut varier en fonction des fluctuations du marché. Bien que les taux d'intérêt puissent être plus bas à court terme, ils peuvent également augmenter considérablement à l'avenir. Il est important de bien comprendre les risques associés au prêt immobilier à taux variable avant de prendre une décision.

Durée de remboursement du crédit immobilier

La durée de remboursement du crédit immobilier peut varier en fonction de votre situation financière et du montant du prêt. Les durées de remboursement peuvent aller de 10 à 30 ans. Il est important de considérer la durée de remboursement du prêt, car cela peut avoir un impact sur le coût total du prêt. Une durée de remboursement plus longue peut entraîner des mensualités plus faibles, mais un coût total plus élevé en raison des intérêts accumulés sur une plus longue période.

Économies d'impôt liées au crédit immobilier

Le crédit immobilier peut offrir des avantages fiscaux, tels que des économies d'impôt liées aux intérêts du prêt et aux travaux de rénovation éligibles. Il est important de comprendre les avantages fiscaux associés au crédit immobilier pour maximiser vos économies.

Prêt relais immobilier

Le prêt relais immobilier est un type de crédit immobilier qui vous permet de financer l'achat d'un nouveau bien immobilier avant de vendre votre bien actuel. Le prêt relais immobilier est généralement à court terme et assorti d'un taux d'intérêt plus élevé que les prêts immobiliers traditionnels. Il est important de bien comprendre les coûts associés au prêt relais immobilier avant de prendre une décision.

Prêt immobilier pour l'achat d'une résidence secondaire

Le crédit immobilier peut également être utilisé pour financer l'achat d'une résidence secondaire. Les conditions du prêt peuvent être différentes de celles d'un prêt immobilier traditionnel. Il est important de bien comprendre les conditions du prêt et de considérer les coûts associés, tels que les frais d'entretien et les impôts fonciers.

En conclusion, le crédit immobilier est un moyen courant pour financer l'achat d'un bien immobilier. Il est important de comprendre les différents types de crédit immobilier, les coûts associés et les avantages fiscaux. Il est également important de calculer votre capacité d'emprunt avant de demander un prêt immobilier et de comparer les offres de différentes banques pour trouver la meilleure option pour votre situation financière.