Financement Auto : 26 questions que vous vous posez

Envisager l'achat d'une voiture peut être un véritable défi, surtout quand il s'agit de naviguer dans le monde du financement auto.

Comprendre le financement Auto de A à Z

Envisager l'achat d'une voiture peut être un véritable défi, surtout quand il s'agit de naviguer dans le monde du financement auto. Vous vous posez des questions sur les taux d'intérêt, les prêts, les locations, votre score de crédit et comment tout cela s'articule ? Vous n'êtes pas seul ! Notre objectif ici est de vous aider à comprendre le financement auto. Que vous soyez un étudiant à la recherche de sa première voiture, un militaire cherchant des options de financement spéciales, ou un travailleur autonome voulant savoir comment obtenir un prêt, nous avons les réponses aux questions que vous vous posez.

Le financement auto est un moyen de vous aider à acquérir votre nouvelle voiture, grâce à un prêt que vous remboursez au fil du temps. C'est une option très appréciée lorsque l'achat cash n'est pas envisageable.

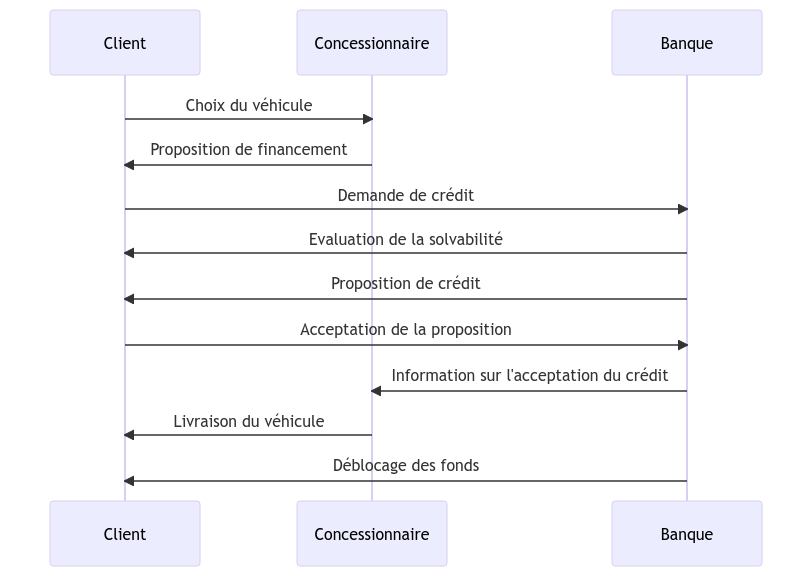

Etapes du financement Automobile

Questions sur le financement Auto

- Comment fonctionne le financement automobile ?

- Quels sont les différents types de financement auto disponibles ?

- Comment puis-je savoir si j'ai droit à un financement auto ?

- Qu'est-ce qui influence mon admissibilité au financement auto ?

- Quel est le taux d'intérêt moyen pour un financement auto ?

- Comment puis-je obtenir le meilleur taux pour mon financement auto ?

- Quelle est la durée typique d'un prêt de financement auto ?

- Est-ce que les mauvais crédits peuvent affecter mes chances d'obtenir un financement auto ?

- Puis-je financer une voiture d'occasion ?

- Quelle part de mon revenu devrais-je consacrer à un financement auto ?

- Existe-t-il des programmes spéciaux de financement auto pour les étudiants ou les militaires ?

- Comment le financement auto affecte-t-il mon score de crédit ?

- Y a-t-il des pénalités pour le remboursement anticipé de mon financement auto ?

- Quels documents dois-je fournir pour demander un financement auto ?

- Qu'est-ce qu'une location avec option d'achat dans le financement auto ?

- Qu'est-ce qu'une valeur résiduelle dans le cadre d'un financement auto ?

- Quelle est la différence entre le financement par le biais d'une concession automobile et le financement par le biais d'une banque ?

- Comment fonctionne un ballon de financement auto ?

- Que se passe-t-il si je ne peux pas faire mes paiements de financement auto ?

- Est-il possible de refinancer un prêt auto ?

- Dois-je avoir une assurance auto complète si je finance une voiture ?

- Que se passe-t-il si ma voiture est déclarée perte totale alors que je la finance encore ?

- Est-ce que je peux négocier les termes de mon financement auto avec le concessionnaire ?

- Puis-je obtenir un financement auto si je suis travailleur autonome ?

- Quel salaire pour un prêt auto ?

- Qui a droit à la prime à la conversion ?

Réponses sur le financement Auto

- Alors, comment fonctionne le financement automobile ? Vous contractez un prêt auprès d'un prêteur (banque, concessionnaire, etc.) qui vous aide à payer votre voiture. Vous remboursez ensuite ce prêt, avec intérêt, sur une période convenue.

- Vous vous demandez quels sont les différents types de financement auto disponibles ? Il existe principalement deux types : le prêt auto traditionnel et la location avec option d'achat. Votre choix dépend de vos besoins et de votre situation financière.

- Comment savoir si vous avez droit à un financement auto ? Votre éligibilité dépend de plusieurs facteurs tels que votre cote de crédit, vos revenus et votre capacité à rembourser le prêt.

- Mais qu'est-ce qui influence mon admissibilité au financement auto ? Principalement votre score de crédit, votre revenu, la durée du prêt, et le montant que vous souhaitez emprunter.

- Et le taux d'intérêt moyen pour un financement auto, vous le connaissez ? Cela varie en fonction de divers facteurs, dont votre score de crédit, la durée du prêt, et la voiture que vous voulez acheter.

- Vous cherchez à obtenir le meilleur taux pour votre financement auto ? Comparez plusieurs offres et négociez avec votre prêteur. Et n'oubliez pas, un meilleur score de crédit peut vous aider à obtenir un taux plus bas.

- En parlant de prêt, quelle est la durée typique d'un prêt de financement auto ? Généralement, ils s'étalent sur une période de 36 à 72 mois, mais cela peut varier.

- Est-ce que les mauvais crédits peuvent affecter vos chances d'obtenir un financement auto ? Absolument. Un mauvais crédit peut rendre l'obtention d'un prêt plus difficile et augmenter votre taux d'intérêt.

- Vous vous demandez si vous pouvez financer une voiture d'occasion ? La réponse est oui. De nombreux prêteurs offrent des financements pour les voitures d'occasion.

- Quelle part de votre revenu devriez-vous consacrer à un financement auto ? La règle générale est de ne pas dépenser plus de 15 à 20% de votre revenu mensuel net pour un paiement de voiture.

- Vous êtes étudiant ou militaire et vous vous demandez s'il existe des programmes spéciaux de financement auto pour vous ? Certains prêteurs offrent des programmes spécifiques, alors renseignez-vous !

- Vous voulez savoir comment le financement auto affecte votre score de crédit ? Prendre un prêt peut avoir un impact sur votre crédit, surtout si vous ne faites pas vos paiements à temps.

- Y a-t-il des pénalités pour le remboursement anticipé de votre financement auto ? Cela dépend de votre contrat. Certains prêteurs pourraient effectivement appliquer des pénalités pour remboursement anticipé.

- Quels documents devez-vous fournir pour demander un financement auto ? En général, vous aurez besoin de votre pièce d'identité, un justificatif de revenu, une preuve de résidence et peut-être de quelques références personnelles.

- Vous avez peut-être entendu parler de location avec option d'achat dans le financement auto. C'est un contrat où vous louez la voiture pendant une période définie, avec la possibilité de l'acheter à la fin du bail.

- Et la valeur résiduelle dans le cadre d'un financement auto, qu'est-ce que c'est ? C'est la valeur estimée de la voiture à la fin du bail. Elle est utilisée pour déterminer vos paiements mensuels dans une location.

- Vous vous interrogez sur la différence entre le financement par le biais d'une concession automobile et le financement par le biais d'une banque ? Le principal avantage du concessionnaire est la commodité, mais les banques peuvent parfois offrir de meilleurs taux.

- Comment fonctionne un ballon de financement auto ? C'est une formule où vous effectuez de petits paiements mensuels avant de payer une somme importante à la fin du contrat, le "ballon".

- Vous vous demandez que se passe-t-il si vous ne pouvez pas faire vos paiements de financement auto ? Vous pourriez être confronté à des pénalités de retard, des dommages à votre crédit, et dans le pire des cas, la saisie de votre voiture.

- Est-il possible de refinancer un prêt auto ? Oui, si vous trouvez un taux d'intérêt plus bas, le refinancement peut vous permettre de réduire vos paiements mensuels.

- Si vous financez une voiture, devez-vous avoir une assurance auto complète ? Généralement oui, la plupart des prêteurs exigent une assurance complète pour protéger leur investissement.

- Vous vous demandez ce qui se passe si votre voiture est déclarée perte totale alors que vous la financez encore ? Vous serez toujours responsable du remboursement du prêt, c'est là où une assurance "Gap" peut être utile.

- Vous êtes curieux de savoir si vous pouvez négocier les termes de votre financement auto avec le concessionnaire ? Absolument, vous pouvez toujours tenter de négocier pour obtenir le meilleur accord possible.

- Enfin, pouvez-vous obtenir un financement auto si vous êtes travailleur autonome ? Oui, bien que vous puissiez avoir besoin de fournir plus de documentation pour prouver vos revenus.

- Le salaire requis pour obtenir un prêt auto dépend de plusieurs facteurs, tels que le montant du prêt, la durée du prêt, les politiques de prêt de la banque ou de l'institution financière, ainsi que d'autres critères évalués lors de la demande de prêt. Les prêteurs évaluent généralement la capacité de remboursement de l'emprunteur en analysant son revenu mensuel ou annuel. En règle générale, le montant du prêt mensuel ne doit pas dépasser un pourcentage spécifique du revenu mensuel de l'emprunteur, souvent entre 25% et 35%. Cela signifie que si vous avez un salaire mensuel de 3 000 euros, par exemple, votre paiement mensuel pour le prêt auto ne devrait pas dépasser 750 à 1 050 euros, selon le pourcentage choisi par le prêteur.

- Depuis le 1er janvier 2023, la prime à la conversion est désormais réservée aux ménages dont le revenu de référence (RFR) par part est inférieur ou égal à 22 983 €. Cette condition de revenu a été mise en place pour déterminer l'éligibilité à la prime à la conversion et vise à cibler les ménages ayant des ressources financières plus limitées.

Financer l'acquisition d'une Tesla Model 3

Le financement de l'acquisition d'une Tesla Model 3 présente de nombreux avantages qui en font une option attrayante pour les acheteurs de voitures électriques.

D'une part, opter pour un financement peut vous aider à répartir le coût total de cette voiture haut de gamme sur une période plus longue, rendant l'achat plus gérable pour votre budget mensuel. D'autre part, posséder une Tesla Model 3 peut vous apporter des économies significatives à long terme. En effet, la Model 3, reconnue pour son efficacité énergétique, peut vous aider à économiser sur les coûts d'énergie. De plus, les véhicules électriques comme la Model 3 nécessitent moins d'entretien que les voitures à combustion interne, ce qui peut également réduire vos dépenses sur le long terme.

Enfin, grâce à la résilience de la marque Tesla sur le marché, la Model 3 conserve une valeur résiduelle élevée, ce qui peut être un plus si vous envisagez de vendre ou d'échanger votre véhicule à l'avenir.

Conclusion

Acheter une voiture est une décision financière majeure, et comprendre le financement auto est crucial pour prendre la bonne décision. Que vous optiez pour un prêt traditionnel, une location avec option d'achat, ou un ballon de financement, il est essentiel de comprendre les tenants et les aboutissants de chaque option. Et rappelez-vous, votre situation financière est unique.